ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის პაატა გუგუშვილის სახელობის ეკონომიკის ინსტიტუტის რეცენზირებადი, ბეჭდურ-ელექტრონული, საერთაშორისო სამეცნიერო-ანალიტიკური ჟურნალი

სახელმწიფო ვალი და ეკონომიკური ზრდა მცირე ქვეყნებში თანამედროვე გამოწვევების პირობებში

10.36172/EKONOMISTI.2023.XIX.01.GIVI.BEDIANASHVILI.GIORGI.KOKHREIDZE

ანოტაცია. თანამედროვე გლობალური გამოწვევების პირობებში განსაკუთრებულ მნიშვნელობას იძენს მცირე ქვეყნების ბრობლემატიკა. ამასთან მიმართებით აქტუალურია მათი ეკონომიკების თავისებურებების გამოვლენა და ასახვა ეკონომიკური პოლიტიკის შემუშავების და რეალიზაციის პროცესში. მცირე ქვეყნების სპეციფიკის გათვალისწინება ფრიად მნიშვნელოვანია მათი სოციალურ-ეკონომიკური განვითარების, კრიზისულ სიტუაციებში მაკროეკონომიკური სტაბილურობის უზრუნველყოფის კონტექტით. პირველ რიგში, გასათვალისწინებელია, რომ მცირე ქვეყნები გამოირჩევიან მათი სოციალურ-ეკონომიკური სისტემების ფუნქციონირების და განვითარების შედარებით განსხვავებული მექანიზმების არსებობით, რაც, ბუნებრივია, მოითხოვს ცალკეული ეკონომიკური პრობლემების განხილვისას აღნიშნული ფაქტის გათვალისწინებას. COVID-19-ის პანდემიამ გამოავლინა მცირე ქვეყნებთან მიმართებით ეკონომიკური ვარდნის, სახელმწიფო ვალის ზრდის და უცხოური პირდაპირი ინვესტიციების მოზიდვის პრობლემების სიმწვავე. წინამდებარე კვლევის მიზანს წარმოადგენს მცირე ქვეყნებში ზემოაღნიშნული პრობლემების და ეკონომიკური ზრდის სისტემური ანალიზი, რაოდენობრივი ურთიერთმიმართების გამოვლენით.

საკვანძო სიტყვები: მცირე ქვეყნები, ეკონომიკური ზრდა, სახელმწიფო ვალი, უცხოური პირდაპირი ინვესტიციები

შესავალი

თანამედროვე დინამიური გლობალური პროცესების პირობებში განსაკუთრებულ მნიშვნელობას იძენს მცირე ქვეყნების თავისებურებების გამოვლენა და მათი ასახვა ქვეყნის სოციალურ-ეკონომიკური განვითარების ხელშეწყობის, მაკროეკონომიკური სტაბილურობის უზრუნველყოფის კონტექტით.

მცირე ქვეყნები გამოირჩევიან შესაბამისი სოციალურ-ეკონომიკური სისტემების ფუნქციონირების და განვითარების შედარებით განსხვავებული მექანიზმების არსებობით, რაც, ბუნებრივია, მოითხოვს ცალკეული ეკონომიკური პრობლემების განხილვისას აღნიშნული ფაქტის გათვალისწინებას.

მცირე ქვეყნებში ეკონომიკური და ფინანსური პრობლემები სხვადასხვა ხასიათისაა და განსხვავებულად რეგულირდება, რაც აისახება სავაჭრო ურთიერთობებზე. მათი ყველაზე დიდი პრობლემაა დიდ ქვეყნებთან სავაჭრო უპირატესობების და სავალუტო ურთიერთობების ზემოქმედების მექანიზმების ეფექტიანი რეალიზაცია. მცირე ქვეყნებს არ გააჩნიათ ის მექანიზმები, რომელიც უზრუნველყოფს მათ კონკურენტულ უპირტესობას დიდი ქვეყნებთან ვაჭრობისას. მასშტაბის ეკონომიით მიღებული უპირატესობა ან გაცვლითი კურსით მანიპულაცია არ იძლევა მნიშვნელოვან შედეგებს. დიდი ქვეყნების სავაჭრო და სავალუტო ზონებში მიერთება და გაერთიანება კი პოზიტიურ შედეგებთან ერთად, როგორც ცნობილია, მნიშვნელოვან საფრთხეებსაც შეიცავს (თოქმაზიშვილი, 2017; Bräutigam, & Woolcock, 2001; Jesse & Dreyer, 2016).

მცირე ქვეყნების სოციალურ-ეკონომიკური სისტემების როლი იზრდება ახალი გამოწვევების და დღევანდელი კონფრონტაციული გლობალიზაციის (Papava, 2022) ფონზე, როდესაც საარსებო დონის მნიშვნელობას იძენს ქვეყნის მდგრადობის საკითხი, ეკონომიკური უსაფრთხოების თემა და ანტიკრიზისული სხვადასხვა ეკონომიკური მექანიზმების ეფექტიანი ამოქმედების აუცილებლობა (Bedianashvili, 2021).

ბოლო წლებში, განსაკუთრებით COVID-19-ის პანდემიის პერიოდში, გამოიკვეთა სახელმწიფო ვალის პრობლემა, მისი შესამჩნევი ზრდა (პაპავა & ჭარაია, 2021). სახელმწიფო ვალის ზრდასთან დაკავშირებული არაერთი სხვა პრობლემა შეიძლება გამოიყოს, რომელთა შორისაც, ერთ-ერთი ყველაზე მნიშვნელოვანი, ალბათ, ამ ვალისა და ეკონომიკური ზრდის, ასევე, უცხოური პირდაპირი ინვესტიციების, სახელმწიფო ვალის და ეკონომიკური ზრდის ურთიერთმიმართებაა (Aderemi et al, 2020; Antonio & Alves, 2015; Azman-Saini & Law, 2010; Camarero et al, 2020; Charaia & Papava, 2021; Chikobava et al, 2022; Greiner, 2012; Haq et al, 2020; Heylen et al, 2013; Leão, 2013; Lim & Groschek, 2021; Donayre & Taivan, 2017; Casares, 2015; Azman-Saini & Law, 2010; Reinhart et al, 2012; Sharma & Kumari, 2017; Sabir et al, 2013; Sharma & Kumari, 2017; Tan & Ismail, 2015; Pegkas, 2018).

კვლევის მეთოდოლოგია და ინფორმაციული ბაზა

კვლევაში შერჩეული იყო 11 მცირე სახელმწიფო, რომელთაგან ნაწილი უკვე არის ევროკავშირის წევრი, ხოლო მეორე ნაწილი ევროკავშირის წევრობის გზაზე მყოფია. ეს ქვეყნებია: ავსტრია (Austria), ალბანეთი (Albania), ბელგია (Belgium), ჩეხეთი (Czechia), ესტონეთი (Estonia), საქართველო (Georgia), ირლანდია (Ireland), ლატვია (Latvia), ლიეტუვა (Lituania), მოლდოვა (Moldova) და ჩრდილოეთ მაკედონია (North Macedonia). საჭირო სტატისტიკური მაჩვენებლები მოძიებულ იყო მსოფლიო ბანკის (https://data.worldbank.org/indicator), ასევე საერთაშორისო სავალუტო ფონდის (https://www.imf.org/en/Data) მონაცემთა ბაზებში. უშუალოდ კვლევაში გამოყენებულ იქნა ეკონომეტრიკული მეთოდები.

მცირე ქვეყნების განვითარების რეტროსპექტივა და თავისებურებები

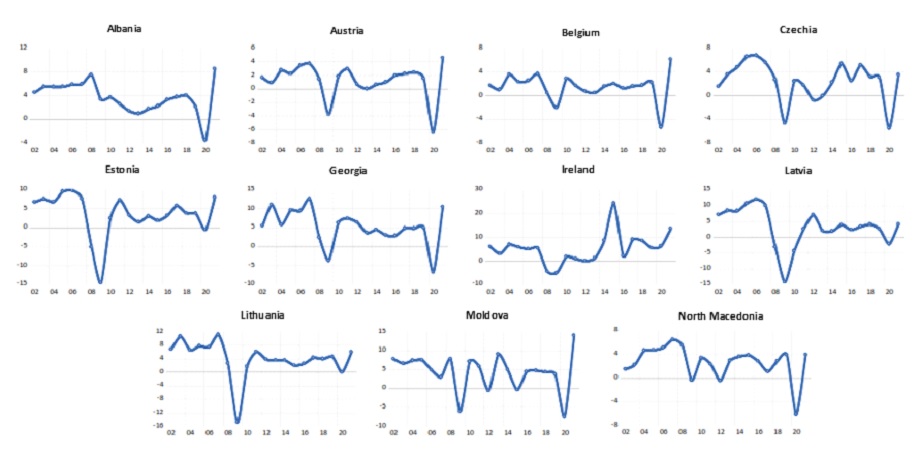

მცირე ქვეყნების ეკონომიკების რეტროსპექტულ პერიოდში მთლიანი სამამულო პროდუქტის („მთლიანი სამამულო პროდუქტი“ როგორც GDP-ის ქართულენოვანი თარგმანის შესახებ, იხილეთ: პაპავა & სილაგაძე 2019) ანალიზი გვიჩვენებს, რომ მათი დინამიკა არის არაერთგვაროვანი (ნახ. 1):

ნახატი 1

მლიანი სამამულო პროდუქტის წლიური ზრდა 2002-2021 წწ. (%)

წყარო: აგებულია ავტორების მიერ https://data.worldbank.org/indicator-ის მონაცემების საფუძველზე

აღსანიშნავია, რომ COVID-19-ის პანდემიის დროს მცირე ქვეყნების ეკონომიკების რეაქცია და ვარდნა იყო სხვადასხვა ზომით, ისევე როგორც ეკონომიკური სისტემების აღდგენა ბოლო წლებში.

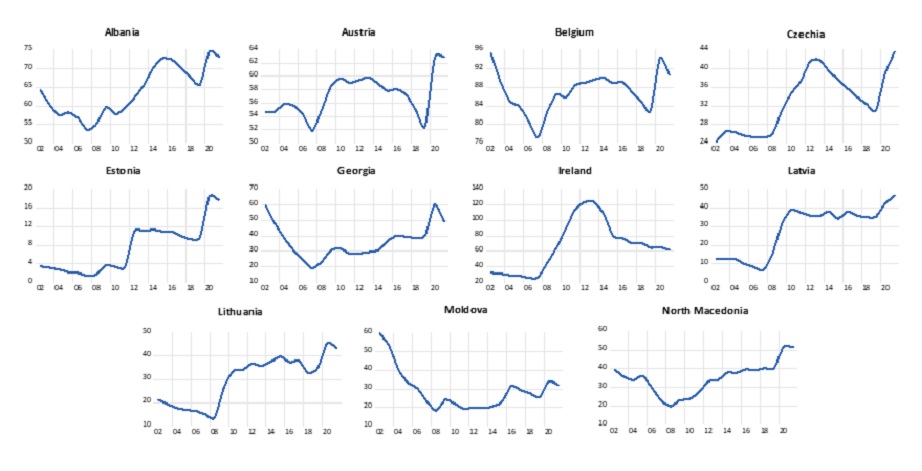

სახელმწიფო ვალის (GD) ცვლილების მიხედვით იგივე საანალიზო პერიოდში მცირე ქვეყნები ასევე გამოირჩევიან ერთმანეთისგან განსხვავებული სურათით (ნახ.2):

ნახატი 2

სახელმწიფო ვალის დინამიკა 2002-2021 წწ. (%GDP)

წყარო: აგებულია ავტორების მიერ https://data.worldbank.org/indicator-ის მონაცემების საფუძველზე

თუ განვიხილავთ სახელმწიფო ვალის ცვლილებას დროში, მკაფიოდ შეინიშნება მისი ზრდა COVID-19-ის პანდემიის პირველ წლებში, თუმცა განსხავებული ზომით ქვეყნების მიხედვით. ეს განპირობებულია ამ ქვეყნების მოსახლეობის სამთავრობო დახმარებების პაკეტების და შესაბამისი ეკონომიკების სტიმულირების სახელმწიფო ხარჯების არაერთგვაროვანი კონცეფციების და ინსტიტუციური უზრუნველყოფის სპეციფიკით.

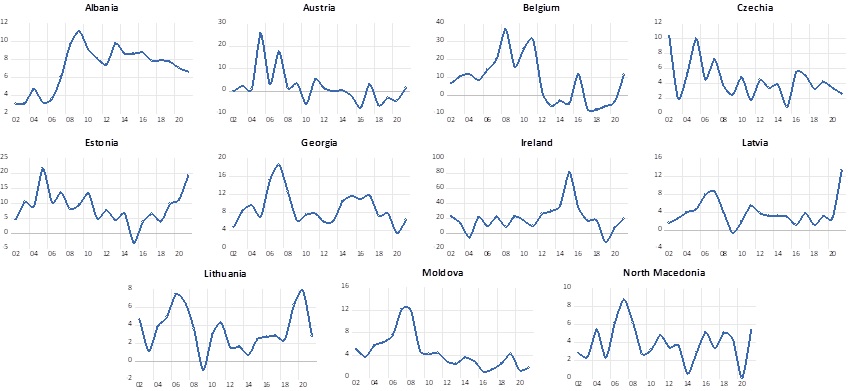

უცხოური პირდაპირი ინვესტიციების დინამიკის ანალიზის პროცესში უფრო მეტი განსხვავებებია შესამჩნევი მცირე ქვეყნებს შორის, რაც შეიძლება აიხსნას როგორც ცალკეული ქვეყნის განსხვავებული საინვესტიციო მიმზიდველობით, ისე არსებული გლობალური ხასიათის პრობლემებით და გამოწვევბით.

ნახატი 3

უცხოური პირდაპირი ინვესტიციების დინამიკა 2002-2021 წწ. (%GDP)

წყარო: აგებულია ავტორების მიერ https://data.worldbank.org/indicator-ის მონაცემების საფუძველზე

COVID-19-ის პანდემიის პერიოდში ეკონომიკური საქმიანობის შემცირების კვალობაზე, საგანგაშო გახდა ეკონომიკური ზრდისა და განვითარების ტემპების შენელება მსოფლიო მასშტაბით. ქვეყნები დიდი სახელმწიფო ვალის აღების აუცილებლობის წინაშე დადგნენ, რამაც კიდევ უფრო გაამძაფრა ეკონომიკური გარემო.

პანდემიამ ნათლად დაგვანახა, რომ განვითარებული ქვეყნებიც კი არ იყვნენ მზად ასეთი მასშტაბის მქონე მოვლენისთვის.

ისტორიას ახსოვს დიდი დეპრესია, ახსოვს სხვა არანაკლებ მნიშვნელოვანი კრიზისები, როგორიცაა, მაგალითად, 2008-2009 წლის კრიზისი. თუმცა, კორონავისურის პანდემიამ ცხადყო, რომ საქმე გვაქვს კრიზისის სრულიად ახალ ტიპთან.

პანდემიის შედეგები კარგად ჩანს ჩვენს მიერ შერჩეულ ყველა ქვეყნის სამივე მაჩვენებელში. 2020 წელს, როდესაც კორონავირუსის პიკი იყო აბსოლუტურად ყველა ქვეყანას ჰქონდა პრობლემები ეკონომიკური ზრდის შენარჩუნებასთან.

ზოგადად, მოსალოდნელი იქნებოდა შემდეგი სცენარი: პანდემიის კვალობაზე შემცირდებოდა ეკონომიკური ზრდის ტემპი, რადგანაც ეკონომიკურმა საქმიანობამ საკმაოდ ძლიერი ტრანსფორმაცია განიცადა. ჩვენ კი ვიცით, რომ ტრანსფორმაციის საწყის ეტაპებზე დამახასიათებელია რეცესია, ეკონომიკური ჩავარდნები და სხვა პრობლემები. შესაბამისად, ვვარაუდობდით რომ პანდემიამ შეანელა ეკონომიკური ზრდა ქვეყნებში.

ამის მსგავსად შემცირდებოდა პირდაპირი უცხოური ინვესტიციებიც. აქ მნიშვნელოვანია აღინიშნოს, რომ ინვესტორები მოერიდებოდნენ დაბანდებებს ასეთი ფორს-მაჟორული ვითარების გამო. შესაბამისად, ლოგიკურია, ველოდებოდით ინვესტიციების ნაკადების შემცირებასაც.

საპირისპირო სურათი გვაქვს სახელმწიფო ვალთან მიმართებაში. როდესაც ირღვევა ეკონომიკის ფუნქციონირების მექანიზმი, რთულია სტაბილურობის დამყარება არსებული პოლიტიკით. საჭირო ხდება ვალის აღება, რათა ავანაზღაუროთ ის ზარალი, რაც კრიზისს მოჰყვება. სწორედ ამიტომაც, სრულიად ლოგიკურია, რომ ყველა ქვეყნის სახელმწიფო ვალი, კორონავირუსის პერიოდში საგრძნობლად გაიზარდა.

თუმცა, აუცილებლად უნდა აღინიშნოს ისიც, რომ კორონავირუსმა განსხვავებულად იმოქმედა ქვეყნებზე ზარალის მასშტაბის თვალსაზრისით. ეს, ცხადია, გამოწვეული იყო ქვეყნების ეკონომიკებს შორის არსებული განსხვავებითა და მათი სოციალურ-ეკონომიკური სისტემების თავისებურებებით (Bedianashvili, 2022).

ემპირიული კვლევის შედეგების ანალიზი

კვლევაში გამოყენებული იქნა პანელური, ლონგიტუდური მონაცემები, რომელიც შედგებოდა მონაცემთა სიმრავლეში შემავალი თითოეული ჯვარედინი წევრის დროითი მწკრივისგან. როგორც ცნობილია, პანელურ მონაცემებს შეუძლია ასახოს როგორც საერთო, ასევე ინდივიდუალური ქცევა ჯგუფებში. ამდენად, ის შეიცავს მეტ ინფორამციას, არის უფრო მოქნილი და ეფექტიანი ვიდრე ცალკე აღებული დროითი მწკრივები ან ჯვარედინი მონაცემები.

გარდა ამისა, პანელურ მონაცემების საფუძველზე შესაძლებელია ისეთი ეფექტების გამოთვლა, რაც ვერ მოხერხდება დროითი მწკრივებით ან ჯვარედინი მონაცემებით. ამასთან ერთად, პანელურ მონაცემებს შეუძლია შეამციროს გადაადგილება შეფასებებში.

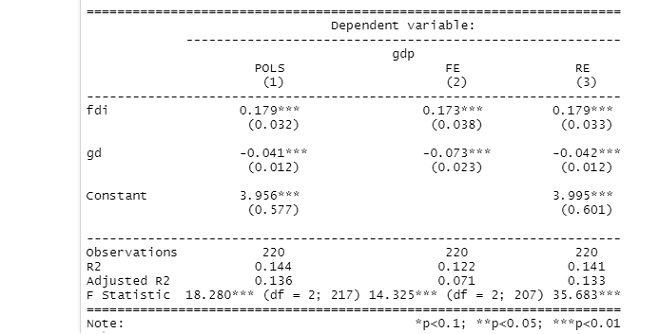

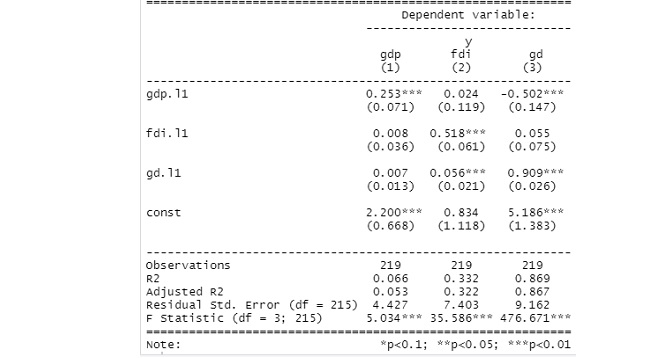

კვლევაში აგებულ იქნა 3 ტიპის მოდელი, გაერთიანებულ უმცირეს კვადრატთა მეთოდით (POLS - Pooled Ordinary Least Squares), ფიქსირებული ეფექტებით (FE - Fixed Effects) და შემთხვევითი ეფექტებით (RE - Random Effects). თითოეული ქვეყნისთვის აღებულია 3 მაკროეკონომიკური მაჩვენებელი, 20 წლის პერიოდზე, შესაბამისად 2002-2021 წლებში: მთლიანი სამამულო პროდუქტის ზრდის ტემპი (%) - gdp (Gross Domestic Product – GDP, growth rate, annual % - GDP); უცხოური პირდაპირი ინვესტიციების წილი (%) მთლიან სამამულო პროდუქტში - fdi (Foreign Direct Investment – FDI, % of GDP); სახელმწიფო ვალის წილი (%) მთლიან სამამულო პროდუქტში - gd (Central Government Debt – GD, % of GDP).

ცხრილი 1

პანელური რეგრესიის (POLS, FE, RE) მოდელების შედეგები

მოდელების ეკონომიკური შინაარსი და ინტერპრეტაცია. POLS მოდელი: როდესაც fdi იზრდება 1%-ით, სხვა თანაბარ პირობებში ეს იწვევს gdp-ს ზრდას 0.179%-ით. როდესაც gd იზრდება 1%-ით, სხვა თანაბარ პირობებში gdp მცირდება 0.041%-ით.

FE მოდელი: როდესაც fdi იზრდება 1%-ით, სხვა თანაბარ პირობებში ეს იწვევს gdp-ს ზრდას 0.173%-ით. როდესაც gd იზრდება 1%-ით, სხვა თანაბარ პირობებში gdp მცირდება 0.073%-ით.

RE მოდელი: როდესაც fdi იზრდება 1%-ით, სხვა თანაბარ პირობებში ეს იწვევს gdp-ს ზრდას 0.179%-ით. როდესაც gd იზრდება 1%-ით, სხვა თანაბარ პირობებში gdp მცირდება 0.042%-ით.

სამივე მოდელი შინაარსობრივად შესაბამისობაშია ეკონომიკურ თეორიასთან. ამასთან ერთად, სამივე განტოლებაში ამხსნელი ცვლადები მნიშვნელოვანია 5%-იან დონეზე.

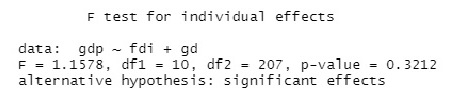

მოდელების შედარებითი ანალიზი. POLS თუ FE. ამ ტესტის ნულოვანი ჰიპოთეზის თანახმად უმცირეს კვადრატთა მეთოდით აგებული რეგრესია პრიორიტეტულია, ალტერნატიული ჰიპოთეზის თანახმად კი ფიქსირებული ეფექტებით მოდელი.

შესაბამისად, არ არის საკმარისი საფუძველი უარვყოთ ნულოვანი ჰიპოთეზა, რადგანაც , ამიტომ ვასკვნით, რომ POLS მოდელი უკეთესია.

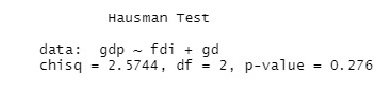

FE თუ RE. ჰაუსმანის ტესტის თანახმად, ნულოვანი ჰიპოთეზა გულისხმობს, რომ შემთხვევითი ეფექტებით მოდელი უფრო მისაღებია ვიდრე მოდელი ფიქსირებული ეფექტებით.

არ გვაქვს საკმარისი საფუძველი უარვყოთ ნულოვანი ჰიპოთეზა. აქედან გამომდინარე, მოდელი შემთხვევითი ეფექტებით უფრო მისაღებია.

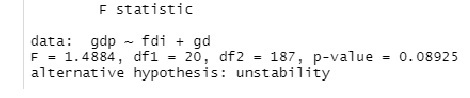

POLS მოდელით მიღებული შედეგების სტაბილურურობის შემოწმება. ამ ტესტის ნულოვანი ჰიპოთეზა გულისხმობს, რომ POLS მოდელით მიღებული შედეგები სტაბილურია, ალტერნატიული ჰიპოთეზა გულისხმობს, რომ არ არის სტაბილური.

ვინაიდან 5%-იან დონეზე ნულოვანი ჰიპოთეზის უარყოფა არ შეგვიძლია, ვასკვნით, რომ POLS მოდელით მიღებული შედეგები წარმოადგენს სტაბილურს.

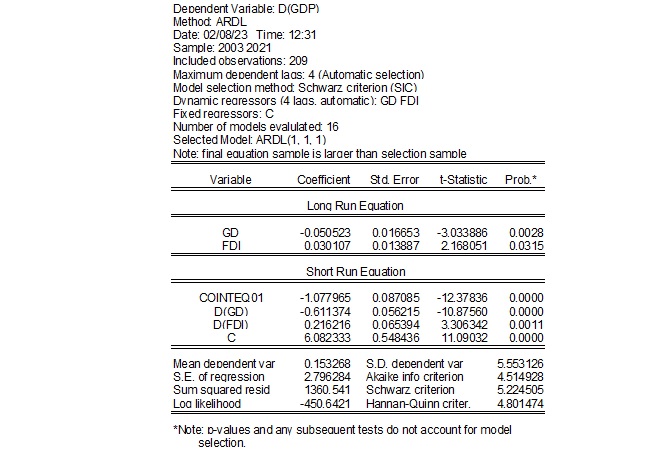

კვლევაში აგებულ იქნა ARDL (Auto Regressive Distributed Lag - ავტორეგრესიული განაწილებულ ლაგიანი) მოდელი, მოკლე და გრძელვადიანი პერიოდების შედარებისთვის (ცხრილი 2).

ცხრილი 2

ARDL მოდელი

მიღებული შედეგების ანალიზი გვაძლევს საშუალებას აღვნიშნოთ, რომ გრძელვადიან პერიოდში fdi-ის 1%-იანი ზრდა იწვევს 0.03%-იან მატებას ეკონომიკურ ზრდაში. gd-ის 1%-იანი ზრდა ამცირებს ეკონომიკურ ზრდას 0.05%-ით. მოკლევადიან პერიოდში, fdi-ის 1%-იანი ზრდა იწვევს 0.22%-იან მატებას ეკონომიკურ ზრდაში. gd-ის 1%-იანი ზრდა ამცირებს ეკონომიკურ ზრდას 0.61%-ით. საინტერესოს წარმოადგენს ე.წ. „ცდომილებათა კორექციის“ წევრი, რომელიც გამოსახავს ერთგვარ აჩქარებას გრძელვადიანი წონასწორობისკენ. ჩვენი მოდელის შემთხვევაში ის გვიჩვენებს, რომ გადახრა მოკლე და გრძელვადიან პერიოდებს შორის 107%-ით კორექტირდება წლის განმავლობაში.

VAR (Vector Auto Regression - ვექტორული ავტორეგრესია) მოდელი. როგორც ცნობილია, ამ ტიპის მოდელი წარმოადგენს კარგ ინსტრუმენტს მაკროეკონომიკური პოლიტიკის სფეროში გადაწყვეტილებების მიღებისას. იგი უფრო გასაგებს ხდის იმას, თუ როგორ მოქმედებს ერთი ენდოგენური ცვლადი მეორეზე. ასევე, შესაძლებელია გაანალიზდეს იმპულ-გამოხმაურების ფუნქცია შოკებზე რეაგირების კონტექსტით.

მოდელისთვის ოპტიმალური ლაგის შერჩევისას სხვადასხვა ინფორმაციულ კრიტერიუმზე დაყრდნობით:

![]()

აღმოჩნდა, რომ 4-ვე კრიტერიუმის მიხედვით ოპტიმალურია 1 ლაგი. შესაბამისად, აგებულ იქნა VAR(1) მოდელი:

ცხრილი 3

VAR(1) მოდელის შედეგები

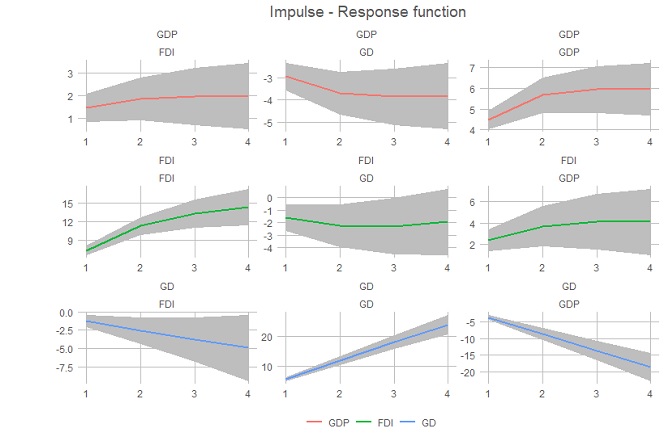

ამ ტიპის მოდელში, პირველ რიგში, საინტერესოა განვიხილოთ ე.წ. იმპულსზე გამოხმაურების ფუნქცია (IRF-impulse response function):

ნახატი 4

იმპულსზე გამოხმაურების ფუნქცია

პირველ (GDP-FDI) გრაფიკზე ჩანს, როგორ მოქმედებს FDI-ის დადებითი შოკი GDP-ზე. ვხედავთ, რომ იგი გარკვეულწილად იზრდება, თუმცა კლებადი უკუგებით.

მეორე (GDP-GD) გრაფიკი გვიჩვენებს, როგორ მოქმედებს GD-ის დადებითი შოკი GDP-ზე. აქ მკაფიოდ ჩანს, რომ ის კლებულობს.

მესამე (GDP-GDP) გრაფიკი გვიჩვენებს, როგორ მოქმედებს GDP-ზე GDP-ის დადებითი შოკი. ის იზრდება, თუმცა, როგორც ინვესტიციების შემთხვევაში იყო, კლებადი უკუგებით.

მეოთხე (FDI-FDI) გრაფიკი გვიჩვენებს, როგორ მოქმედებს FDI-ზე FDI-ის შოკი. ის ცალსახად იზრდება, თუმცა 2 პერიოდის შემდეგ დახრა იცვლება და ზრდა ხდება უფრო ნელი ტემპით.

მეხუთე (FDI-GD) გრაფიკი გვიჩვენებს, როგორ მოქმედებს GD-ის შოკი FDI-ზე. ვხედავთ, რომ ის მცირდება გარკვეული პერიოდის განმავლობაში, შემდეგ კი რაღაც პერიოდი სტაბილურია.

მეექსვე (FDI-GDP) გრაფიკი გვიჩვენებს, როგორ მოქმედებს GDP-ის შოკი FDI-ზე. გრაფიკიდან ჩანს, რომ ის იზრდება კლებადი უკუგებით.

მეშვიდე (GD-FDI) გრაფიკი გვიჩვენებს, როგორ მოქმედებს GD-ზე FDI-ის შოკი. ის ცალსახად, წრფივად მცირდება.

მერვე (GD-GD) გრაფიკზე გამოსახულია GD-ის შოკზე GD-ის გამოხმაურება. ვხედავთ, რომ ვალის ზრდის კვალობაზე ვალი შემდგომ პერიოდში მკვეთრად იზრდება.

სრულიად საწინააღმდეგო სიტუაციას ვხედავთ მეცხრე (GD-GDP) გრაფიკზე, სადაც გამოსახულია GD-ის გამოხმაურება GDP-ის დადებით შოკზე. მისი ზრდა ცალსახად ამცირებს ვალის სიდიდეს.

დასკვნა

COVID-19-ის პანდემიის პერიოდის ანალიზმა და კვლევამ გვიჩვენა, რომ მცირე ქვეყნების თავისებურებები მნიშვნელოვნად გამოვლინდება კრიზისულ სიტუაციებში ეკონომიკური ზრდის, სახელმწიფო ვალის და უცხოური პირდაპირი ინვესტიციების ცვლილების და ურთიერთგავლენის განსხავებულ სპეციფიკაში.

ამასთან ერთად, მცირე ქვეყნების სოციალურ-ეკონომიკური სისტემების როლი იზრდება ახალი გამოწვევების და დღევანდელი კონფრონტაციული გლობალიზაციის ფონზე, როდესაც საარსებოდ მნიშვნელოვანია ქვეყნის მდგრადობის საკითხი, ეკონომიკური უსაფღთხოების თემა და ანტიკრიზისული სხვადასხვა ეკონომიკური მექანიზმების ეფექტიანი ამოქმედების აუცილებლობა.

კვლევამ ასევე გვიჩვენა, რომ ეკონომიკური ზრდის, სახელმწიფო ვალის და უცხოური პირდაპირი ინვესტიციების ანალიზის და შესაბამისი მაკროეკონომიკური პოლიტიკის ფორმირებისას შეიძლება გამოყენებულ იქნას ავტორეგრესიული განაწილებულ ლაგიანი (ADRL) და ვექტორული ავტორეგრესიის (VAR) მოდელები.

გამოყენებული ლიტერატურა

- თოქმაზიშვილი, მ. (2017). მცირე ქვეყნების ეკონომიკის განვითარების ტენდენციები. გლობალიზაცია და ბიზნესი. 3, 21-25.

- პაპავა ვ., სილაგაძე ა., (2019). ერთი საკვანძო ეკონომიკური ტერმინის – “Gross Domestic Product”-ის ქართული სახელწოდების შესახებ. ეკონომიკადაბიზნესი. 2019 (1), 180-182.

- Aderemi, T. A., Ganiyu, A. B., Sokunbi, G. M., & Bako, Y. A. (2020). The Determinants of Foreign Direct Investment Inflows in Nigeria: An Empirical Investigation. Acta Universitatis Danubius Economica, 16(3), 131-142.

- Antonio, A., & Alves, J., R. (2015). The Role of Government Debt in Economic Growth. Hacienda Pública Española IEF 215: 9–26.

- Azman-Saini, W. N. W., & Law, S. H. (2010). FDI and economic growth: New evidence on the role of financial markets. Economics Letters, 107(2), 211-213. Available at: https://doi.org/10.1016/j.econlet.2010.01.027

- Bedianashvili, G. (2021). Macroeconomic and Cultural Determinants of the COVID-19 Pandemic Crisis. Bulletin of the Georgian National Academy of Sciences 15(2),191-197.

- Bedianashvili, G. (2022). The COVID-19 Pandemic, Globalization and the Socio-Economic System of the Country (Macro Aspect). Materials of International Scientific Conference: Covid-19 Pandemic and Economics. Tbilisi, Ivane Javakhishvili Tbilisi State University, Faculty of Economics and Business. 38-42.

- Camarero, M., Montolio, L., & Tamarit, C. (2020). Determinants of FDI for Spanish regions: evidence using stock data. Empirical Economics, 59(6), 2779-2820.

- Charaia, V., Papava, V. (2021). Public Debt Increase Challenge under COVID-19 Pandemic Economic Crisis in the Caucasian Countries. Journal of Contemporary Issues in Business and Government Vol. 27, No. 3, 18-27. DOI: 10.47750/cibg.2021.27.03.003

- Casares, E. R. (2015). A relationship between external public debt and economic growth. Estudios Económicos, 30(2), 219-243.

- Chikobava, M., Kakulia, N., Lazarashvili, T. (2022). Anti-Inflationary Policy of the Central Banks of the Leading Countries and the Threat of a Global Recession. Ekonomisti, XVIII(4), 25-43. (In Georgian).

- Jesse, N., G., & Dreyer, J., R. (2016). Small States in the International System. London

- Martínez-Córdoba, PJ., Benito, B. & García-Sánchez, IM. (2021). Efficiency in the governance of the Covid-19 pandemic: political and territorial factors. Global Health. 17(113) (2021). DOI: 10.1186/s12992-021-00759-4

- Bräutigam, D. & Woolcock, M. (2001). Small States in a Global Economy. United Nation University.

- Greiner, A.,(2012). Public debt in a basic endogenous growth model. Economic Modelling, 29(4), 1344 - 1348.

- Haq, S. u., Khan, M. S. A., & Gul, B. (2020). Economic Determinants of Foreign Direct Investment: Empirical Evidence from South Asian Economies. Global Regional Review, V(III), 336-343. https://doi.org/10.31703/grr.2020(V-III).36

- Leão, P., (2013). The Effect of Government Spending on the Debt-to-GDP Ratio: Some Keynesian Arithmetic. Metroeconomica, 64(3), 448-465.

- Papava, Vladimer. (2022). “Pandemic, War and Economic Sanctions: From Turbulent to Confrontational Globalization.” Eurasia Review, May 23. https://www.eurasiareview.com /23052022-pandemic-war-and-economic-sanctions- from-turbulent-to-confrontational-globalization-oped/?fbclid=IwAR1zLFJs1kUFJWgp6qRXRWhLOy 2OWn WjwI VUjMwjphnjqs0OKoUQSi12Z4I

- Papava, V., Charaia, V. (2021). The Problem of the Growth of Georgia’s Public Debt during the Economic Crisis under the Covid-19 Pandemic. GFSIS Expert Opinion, No. Tbilisi, Georgian Foundation for Strategic and International Studies. DOI: 10.13140/RG.2.2.10091.57120

- Lim,D.., & Groschek, M. (2021). Public Debt and Economic Growth in Switzerland. Journal of Contemporary Research in Business, Economics, and Finance, 3(2), 39–47. https://doi.org/10.33094/26410265.2021.32.39.47

- Donayre, L., & Taivan, A. (2017). Causality between public debt and real growth in the OECD: A country-by-country analysis. Economic Papers: A Journal of Applied Economics and Policy, 36(2), 156-170.

- Pegkas P. (2018). The Effect of Government Debt and Other Determinants on Economic Growth: The Greek Experience. Economies. 6(1),10, 1-19. https://doi.org/10.3390/economies6010010

- Reinhart, Carmen M., Vincent R. Reinhart, and Kenneth S. Rogoff. 2012. Public Debt Overhangs: Advanced-Economy Episodes since 1800. Journal of Economic Perspectives 26, 69–86.

- Sabir, S., Rafique, A., & Abbas, K. (2019). Institutions and FDI: evidence from developed and developing countries. Financial Innovation, 5(1), 1-20.

- Sharma, A. K., & Kumari, R. (2017). Determinants of foreign direct investment in developing countries: a panel data study. International Journal of Emerging Markets, 12(4), 658-682.

- Tan, A.-L., & Ismail, N. W. (2015). Foreign Direct Investment, Sovereign Debt, and Growth: Evidence for the Euro Area. American Journal of Trade and Policy, 2(2), 51–58. https://doi.org/10.18034/ajtp.v2i2.383