ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის პაატა გუგუშვილის სახელობის ეკონომიკის ინსტიტუტის რეცენზირებადი, ბეჭდურ-ელექტრონული, საერთაშორისო სამეცნიერო-ანალიტიკური ჟურნალი

სესხის გაცემის პროცესის ოპტიმიზაციის მოდელი ‘’To – Be’’ ( საქართველოს ბანკის მაგალითზე)

ანოტაცია. საბანკო სექტორში პროცესების განხორციელებისას რესურსების არაეფექტური გამოყენება იწვევს როგორც ხარისხობრივი, ასევე რაოდენობრივი მაჩვენებლების შემცირებას. აღნიშნული საკითხი საქართველოს საბანკო სტრუქტურებისათვის მუდმივი ყურადღების საგანს წარმოადგენს. ამას ემატება სფეროს წინაშე მდგომი მთავარი გამოწვევა, რაც ციფრული ეკონომიკის განვითარებისთვისაა დამახასიათებელი, ესაა ბიზნეს პროცესების დიგიტალიზაცია, რაც ბუნებრივია პროცესების ოპტიმიზაციის სტრატეგიის გარეშე შეუძლებელია. ჩვენ მიზნად დავისახეთ ზემოდ აღნიშნული საკითხებისა და საბანკო სფეროს წინაშე მდგომი პრობლემების კვლევა, ამისთვის ჩვენს მიერ 2025 წლის აპრილ-მაისში ჩატარდა დიდი კვლევა, რომელიც მოიცავდა საბანკო სექტორის პროცესებსა, ოპტიმიზაციას, მომხმარებელების კვლევას , მათ გავლენას ეფექტიანობაზე და სხვა.

სტატიაში წარმოდგენილია საბანკო სექტორში საბაკო პროდუქტების (კერძოდ სესხის ) ვლევა. კვლევაში განხილული და გაანალიზებულია ოპტიმიზაციის მოდელი ‘’To – Be’’, ეფექტიანობის მაჩვენებლები . კვლევის მეთოდოლოგიის საფუძველზეც მოხდა ოპტიმიზაციის ახალი მოდელის ‘’To-Be’’ შემუშავება, ხოლო SPSS-ის გამოყენებით შემოწმდა ‘’To-Be’’ მოდელის ეფექტიანობის მაჩვენებლების , სესხის გაცემის პროცესზე მოქმედი პირდაპირი და არაპირდაპირი ფაქტორების ურთიერთკავშირის დადგინდა.. საბანკო სტრუქტურებში სესხის გაცემის პროცესის ოპტიმიზაციის კვლევისას შესწავლილ იქნა ქმედებები, რომლებიც დაჯგუფda ფასეულეობების მიხედვით. თითოეული ქმედება შეიცავს დანაკარგს, რომელიც პროცესის ნაწილია და არ ქმნის ფასეულობას. მოცემულია კვლევისა და დაკვირვების შედეგები, რამაც ცხადყო, რომ დანაკარგების წყაროების დადგენილი ჯგუფები იწვევენ ისეთი ტიპის დანაკარგებს, როგორებიცაა: პროცესის დროს უსარგებლო დანაკარგები, ცვლილებები, მოუქნელობა. აღნიშნული გამოვლინდა მოუქნელობის ძირითადი მიზეზები, რაც დაკავშირებული იყო სესხებზე გაზრდილ მოთხოვნასთან და მომხმარებლისათვის სასურველ დროში მოთხოვნის შეუსრულებლობასთან. სტატიაში განხილულია ასევე კვლევისას მნიშვნელოვანი სესხის გაცემის პროცესზე მოქმედი პირდაპირი და არაპირდაპირი ფაქტორების ურთიერთკავშირის დადგენა თვალსაჩინოებისათვის ურთიერდამოკიდებულება გამოსახულია ნფოგრაფიკის სახით. მონაცემები გაანგარიშებულია პირსონის კორელაციის საფუძველზე. ამასთან გაანგარიშების საფუძველზე მიღებული შედეგები Lean მეთოდის გამოყენებით გაანალიზდა. მოცემულია მნიშვნელოვანები დასკვნები, მაგ., მიზანშეწონილია ბიზნეს პროცესების ოპტიმიზაცია Lean –Six Sigma სტრატეგიის გამოყენებით და ოპტიმიზაციის პროცესის განხორციელებისათვის როგორც საჭირო ცვლილებების დადგენა; ცვლილებების გეგმის/ზუსტი გრაფიკის შემუშავება და ცვლილებებთან დაკავშირებით პერსონალთან მჭიდრო კომუნიკაცია, ისე პერსონალის გადამზადება. კვალიფიკაციის ამაღლება; მუდმივად მოხდეს პერსონალის შეფასებისა და სტიმულირების სისტემის სრულყოფა, რაც უზრუნველყოფს ცვლილებებთან დაკავშირებული რისკების (სტრესი, დაძაბულობა, განწყობა. პროდუქტულობის შემცირება) და საბოლოო ჯამში, ოპტიმიზაციის პროცესებისა და ‘’To-Be’’ მოდელის წარმატებით განხორციელებას.

საკვანძო სიტყვები: ბიზნესპროცესები, საბანკოსექტორი; ოპტიმიზაციის მოდელი ‘’To – Be’’, ეფექტიანობის მაჩვენებლები, კვლევა

შესავალი

საბანკო სექტორში პროცესების განხორციელებისას რესურსების არაეფექტური გამოყენება იწვევს როგორც ხარისხობრივი, ასევე რაოდენობრივი მაჩვენებლების შემცირებას. აღნიშნული საკითხი საქართველოს საბანკო სტრუქტურებისათვის მუდმივი ყურადღების საგანს წარმოადგენს. ამას ემატება სფეროს წინაშე მდგომი მთავარი გამოწვევა, რაც ციფრული ეკონომიკის განვითარებისთვისაა დამახასიათებელი, ესაა ბიზნეს პროცესების დიგიტალიზაცია, რაც ბუნებრივია პროცესების ოპტიმიზაციის სტრატეგიის გარეშე შეუძლებელია. ჩვენ მიზნად დავისახეთ ზემოდ აღნიშნული საკითხებისა და საბანკო სფეროს წინაშე მდგომი პრობლემების კვლევა, ამისთვის ჩვენს მიერ 2025 წლის აპრილ-მაისში ჩატარდა დიდი კვლევა, რომელიც მოიცავდა საბანკო სექტორის პროცესებსა, ოპტიმიზაციას, მომხმარებელების კვლევას , მათ გავლენას ეფექტიანობაზე და სხვა. ამ კვლევის ერთი ნაწილის შედეგებს შევეხებით ამ სტატიაში.

საბანკო სექტორში ბიზნეს პროცესი გულისხმობს ერთმანეთზე დაკავშირებული ქმედებების ან ამოცანების ერთობლიობას, რომლებიც მიმართულია კონკრეტული მიზნის განსახორციელებლად, როგორიცაა მაგალითად მომსახურება ან პროდუქტი. ბიზნეს პროცესების ანალიზი ხორციელდება რამოდენიმე ინსტრუმენტის გამოყენებით. ჩვენი მიზანი იყო დაგვედგინა ოპტიმიზაციის პროცესის თვის საჭირო ქემდებები, შეგვემუშავებინა მოდელი .

საბანკო სტრუქტურებში სესხის გაცემის პროცესის ოპტიმიზაციის კვლევისას შესწავლილ იქნა ქმედებები, რომლებიც დავაჯგუფეთ ფასეულეობების მიხედვით. თითოეული ქმედება შეიცავს დანაკარგს, რომელიც პროცესის ნაწილია და არ ქმნის ფასეულობას.

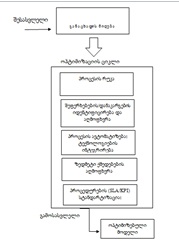

სქემა 1.

ამ ეტაპზე კვლევის მიზანი იყო იმ ქმედებების/დანაკარგების შემცირება, რომლებიც არ ქმნიან ფასეულობების, რისთვისაც გამოვიყენეთ ქრონომეტრაჟის მეთოდი. დაკვირვება განხორციელდა ერთი თვის განმავლობაში, კვირაში ორჯერ ერთი და იგივე დროს. აღსანიშნავია, რომ მას შემდეგ, რაც დაფიქსირდა პროცესებში დანაკარგები, მოვახდინეთ ფასეულებების არ შემქნელი ქმედებების იდენტიფიცირება. იდენტიფიცირებისას გავითვალისწინეთ უსარგებლო (ფასეულობის არ შემქმნელი) დანაკარგების წყაროები. აღნიშნულის გათვალისწინებით, დაკვირვების შდეგები დავაჯგუფეთ დანაკარგების წყაროების 3 ძირითად ჯგუფად.

პირველ ჯგუფში - რესურსების არამიზნობრივობა, შევიდა ინტელექტუალური რესურსების არასწორი მართვა. აქ ძირითადად ხდებოდა პროცესში ინტელექტუალური რესურსის არასწორი განაწილება, რაც დანაკარგების მნიშვნელოვან წყაროს წარმოადგენს.

მეორე ჯგუფის დანაკარგების წყაროა ფუჭი გადაადგილებები, რომელიც მოიცავს თანამშრომელთა არასაჭირო გადაადგილებებს ოფისის შიგნით. ასევე დაფიქსირდა საკითხთან დაკავშირებით რამოდენიმეჯერ მიბრუნება, რაც ეწინააღმდეგება RFT(Right First Time - პირველივე ჯერზე) პრინციპს და ასევე აყოვნებს პროცესს და ზრდის ციკლურ დროს.

დანაკარგების წყაროების მესამე ჯგუფში შევიდა შეუსრულებელი დავალებების დაგროვება, რას მომხმარებლის ლოდინის და ასევე პროცესის შემდეგ ქმედებაზე გადასვლის ლოდინის დროების ზრდას იწვევს.

დაკვირვებამ ცხადყო, რომ დანაკარგების წყაროების დადგენილი ჯგუფები იწვევენ ისეთი ტიპის დანაკარგებს, როგორებიცაა: პროცესის დროს უსარგებლო დანაკარგები, ცვლილებები, მოუქნელობა. აღნიშნული გამოვლინდა მოუქნელობის ძირითადი მიზეზები, რაც დაკავშირებული იყო სესხებზე გაზრდილ მოთხოვნასთან და მომხმარებლისათვის სასურველ დროში მოთხოვნის შეუსრულებლობასთან.

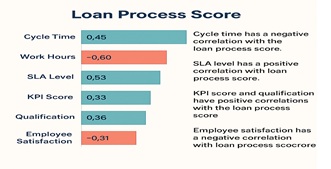

კვლევისას მნიშვნელოვანი იყო ასევე სესხის გაცემის პროცესზე მოქმედი პირდაპირი და არაპირდაპირი ფაქტორების ურთიერთკავშირის დადგენა, რაც პროგრამა SPSS-ის გამოყენებით განვახორციელეთ. თვალსაჩინოებისათვის ურთიერდამოკიდებულება გამოვსახეთ ინფოგრაფიკის სახით. მონაცემები გაანგარიშებულია პირსონის კორელაციის საფუძველზე.

სქემა 2. სესხის გაცემის პროცესისფაქტორთა კორელაციის ინფოგრაფიკი

აქ ნათლად ჩანს სესხის გაცემის პროცესთან სამუშაოების ციკლური დროისა და პერსონალის კმაყოფილებას უარყოფითი კორელაცია, რაც ახალი მოდელისათვის საყურადღებო უნდა იყოს.

ყოველივე ამის შემდეგ მომდევნო ეტაპზე, Lean პრინციპების გამოყენებით შევიმუშავეთ სესხის გაცემის პროცესის ოპტიმიზაციის მოდელი ‘’To-be’’.

სქემა 3. სესხის გაცემის ოპტიმიზაციის მოდელი -‘’ To-Be’'

ოპტიმიზირებული მოდელი მოიცავს 3 ეტაპს: შესასვლელი; ოპტიმიზაციის პროცესი და გამოსასვლელი. გამოსასვლელში მოდელის შედეგებია დროის შემცირება, ხარჯების შემცირება, შემოსავლების ზრდა, მონიტორინგი და პროცესის გაუმჯობესება. ხოლო მოდელის ტესტირება მოხდა SPSS-ის გამოყენებით, რომელიც საკვლევი საკითხის გადამოწმების მიმართულებით განხორციელდა.

ჩვენს მიერ შემუშავებული ოპტიმიზაციის ახალი მოდელის ეფექტიანობის შეფასება შემდეგი მახასიათებლების მიხედვით: ციკლური დროის შემცირება; ხარჯების შემცირება და შემოსავლების ზრდა. აღნიშნული მაჩვენებლების გასაანგარიშებლად გამოვიყენეთ შემდეგი მიდგომა: დროისშემცირების (ΔT1=Tas-is−Tto-be), ხარჯებისშემცირების (ΔC1=Cas-is−Cto-be; ): შემოსავლებისზრდის (ΔR1=Rto-be−Ras-is) გასაანგარიშებელი ფორმულები, ხოლო აღნიშნული გაანგარიშების საფუძველზე მიღებული შედეგები Lean მეთოდის გამოყენებით მივიღეთ შემდეგი:

ცხრილი 1

Lean მეთოდის გამოყენებით სესხის გაცემის პროცესის ეფექტიანობის მაჩვენებლები

|

პროცესი |

დროის შემცირება (დღე) |

ხარჯების შემცირება (₾) |

შემოსავლის ზრდა (₾) |

|

სესხის გაცემა |

2.5 დღე |

120 ₾ |

500 ₾ |

თუ მიღებულ მაჩვენებლებს შევადარებთ ქრონომეტრაჟის შედეგად მიღებულ მაჩვენებლებს, მივიღებთ, რომ Lean მეთოდის გამოყენებით შესაძლებელია ოპერაციული ხარჯების 15-30%-ით შემცირება; პროცესების შესრულების ცილური დრო შემცირდა 20%-დან 40%-მდე, რაც განაპირობებს მომსახურების სწრაფად უზრუნველყოფას, ლოდინის დროის შემცირებასა და სისტემის მოქნილობას; ზედმეტი, არაეფექტური ნაბიჯების აღმოფხრით შესაძლებელია პროცედურების რაოდენობის შემცირება 25%-დან 50=%-მდე; კლიენტის მომსახურების დროის შემცირება შესაძლებელი 10%-დან 35%-მდე, რაც ზრდის მომხმარებლის კმაყოფილებას და საიმედოობას, ხოლო თანამშრომელთა პროდუქტულობის ზრდის პროგნოზი ავტომატიზაციის, სტანდარტიზაციისა და ოპტიმიზაციის შედეგან 15%-დან 25%-ია.

ოპტიმიზაციის შედეგები დაკავშირებულია რესურსების ოპტიმალურ გამოყენებასთან, რისი მიღწევაც მიზანმიმართული მენეჯმენტის შედეგადაა შესაძლებელი. სწორი, პროცესების გაუმჯობესებაზე მიმართული მართვა უზრუნველყოფს იგივე ადამიანური რესურსით მეტი განაცხადის დამუშავებას, სესხის უფრო სწრაფად გაცემას და ერთ განაცხადზე დროის ხარჯის შემცირებას, რაც საბოლოო ჯამში ზრდის მომხმარებლის კმაყოფილებას და წმინდა მოგებას.

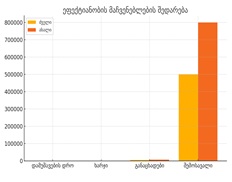

თუ ზემოდ აღნიშნულს, სამიზნე ნიშნულებად მივიჩნევთ, მაშინ Lean მეთოდით სესხების გაცემის პროცესის საპროგნოზო მაჩვენებლები შეგვიძლია წარმოვადგინოთ შემდეგი სახით

ცხრილი 2

სესხების გაცემის პროცესის საპროგნოზო მაჩვენებლები

|

პარამეტრი |

ძველი მოდელი |

ოპტიმიზირებული მოდელი |

|

განაცხადის დამუშავების დრო |

3 დღე |

1.5 დღე |

|

ერთ სესხზე საოპერაციო ხარჯი |

25 ₾ |

17 ₾ |

|

ერთ თვეში დამუშავებული განაცხადები |

5,000 |

7,500 |

|

ერთ თვეში შემოსავალი სესხებიდან |

500,000 ₾ |

800,000 ₾ |

|

დამუშავების საშუალო ზუსტი სიჩქარე |

80% |

96% |

სესხის გაცემის ოპტიმიზაციის მოდელის საბოლოო შედეგი ხარჯების დაზოგვა, მათი ოპტიმალურად გამოყენება და შემოსავლების ზრდაა. მოდელის ეფექტიანი ფუნქციონირების მნიშვნელოვანი ინსტრუმენტია პროცესის უწყვეტი მონიტორინგი და გაუმჯობესება. მისი ეფექტიანი დანერგვის აუცილებელ ფაქტორს კი წარმოადგენენ: მენეჯმენტის მხარდაჭერა და ლოიალობა; თანამშრომლობის აქტიური ჩართვა( რაც ხსნის სტრესსა და დაძაბულობას ცვლილებების განხორციელებისა; სტანდარტული პროცედურების დაცვა და მუდმივი სწავლის კულტტურის დამკვიდრება და გაუმჯობესება.

ჩატარებული კვლევის შედეგად გამოვლინდა ის სუსტი ადგილები, რომელთაც ადგილი აქვთ საქართველოს ბანკში სესხის გაცემის პროცესის განხორციელებისას, რაც ზეგავლენას ახდენს მომხმარებლის კმაყოფილებაზე, ეს კი საბოლოო ჯამში ბანკის შემოსავლისა და იმიჯის მაჩვენებელზე აისახება.

საკითხის შესწავლამ დაგვანახა საქართველოს ბანკის სტრუქტურებში ბიზნეს პროცესების რეინჟინერინგისა და პროცესების ოპტიმიზაციის საჭიროება. Lean სტრატეგიის გამოყენებით შესაძლებელი გახდა პროცესიდან ფასეულობების არ შემქმნელი ოპერაციების ამოღებით, მიგვეღწია დანაკარგების მინიმიზაციისათვის. აღნიშნულთან დაკავშირებით შემუშავებულ იქნა სესხის გაცემის პროცესის მოდელი ‘’To-Be’’.

ყოველივე აღნიშნულიდან გამომდინარე, საბანკო პროცესების(სესხის გაცემის) ოპტიმიზაციასა და საბანკო მომსახურების ეფექტიანობის ამაღლებისათვის საჭიროდ მიგვაჩნია , რომ მოხდეს სტრატეგიაში ბიზნეს პროცესების ინტეგრირება (სამოქმედო გეგმა), რათა შესაძლებელი იყოს მათი კონკრეტული ინდიკატორების და სამიზნე მაჩვენებლების მიხედვით უწყვეტი მონიტორინგი შეფასება და გაუმჯობესება; ამასთან, მიზანშეწონილია ბიზნეს პროცესების ოპტიმიზაცია Lean –Six Sigma სტრატეგიის გამოყენებით და ოპტიმიზაციის პროცესის განხორციელებისათვის როგორც საჭირო ცვლილებების დადგენა; ცვლილებების გეგმის/ზუსტი გრაფიკის შემუშავება და ცვლილებებთან დაკავშირებით პერსონალთან მჭიდრო კომუნიკაცია, ისე პერსონალის გადამზადება. კვალიფიკაციის ამაღლება; მუდმივად მოხდეს პერსონალის შეფასებისა და სტიმულირების სისტემის სრულყოფა, რაც უზრუნველყოფს ცვლილებებთან დაკავშირებული რისკების (სტრესი, დაძაბულობა, განწყობა. პროდუქტულობის შემცირება) და საბოლოო ჯამში, ოპტიმიზაციის პროცესებისა და ‘’To-Be’’ მოდელის წარმატებით განხორციელებას.

ბიბლიოგრაფია

ყოველწლიური პუბლიკაციები:

- ეკონომიკისა და მდგრადი განვითარების სამინისტრო; საქართველოს ციფრული ეონომიკისა და საინფორმაციო საზოგადოების განვითარების 2025-2030 წლების ეროვნული სტრატეგია; PDF

- საქართველოს ეროვნული ბანკი წლიური ანგარიში 2024;

- საქართველოს ბანკი, მმართველობითი ანგარიშგება 2024;

სამეცნიერო პუბლიკაციები

- Bian W, Deng C. (2017), Ownership dispersion and bank performance: Evidence from. China[J].Fi-nance Research Letters;

- Cappa F, Oriani R, Peruffo E, et al. (2020). Big Data for Creating and Capturing Value in the. Dig-italized Environment: Unpacking the Effects of Volume, Variety and Veracity on Firm Per-formance[J]. Journal of Product Innovation Management;

- Hammer M., Champy J. (1993). Reengineering the Corporation: A Manifesto for Business Revolution. New York.: Harper-Collins;

- Hammer M., Steven A.S. (1995). The Reengineering Revolution: A Handbook. N.Y., Harpen Business; Postolache, V. (2017)

- Integrated business models in commercial banking. Banking & Finance Review, 13(4), 99–118.

- Grozdic, V., Demko-Richter, J., & Benkovic, S. (2019). Lean management in the banking industry: Case studies and findings. Operations and Service Management Quarterly, 25(2), 135–150.

ინტერნეტ რესურსები

www.nbg.ge